戴德梁行发布《2023年度武汉房地产市场回顾与展望》报告(下称“报告”)显示,尽管武汉2023年整体经济呈现持续回升、进中向好的态势,但房地产市场持续受到供求压力的影响,其中土地市场量价齐跌,住宅市场处于缓慢筑底阶段,写字楼市场需求仍释放谨慎,商业零售市场因商户资源争夺激烈导致租金整体下调。

报告称,2023年武汉共挂牌出让地块152宗,最终成交124宗;总成交面积531.0万平方米,同比下降4.9%;总成交金额1106.5亿元,同比上升22.0%;成交楼面均价6440.6元/平方米,同比下降19.1%。从成交土地性质来看,涉宅用地占比接近80%,纯住宅用地占比32.4%。拿地企业中,央国企占比超过了80%。

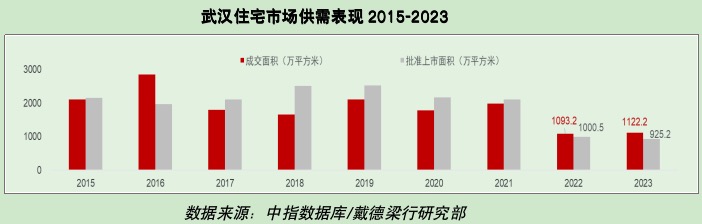

住宅市场整体需求出现阶段性回升,2023年1~5月武汉住宅商品房销售额增速继2021年12月之后首次回正达8.4%,然而从下半年开始商品房销售额增速及销售面积增速降幅又开始呈现加大趋势,1~11月全市商品房销售额及销售面积增速分别达-5.2%和-8.0%,显示需求端有效需求仍不足。从供应端来看,房地产开发投资增速在一季度以后降幅有加大的趋势,1~11月新开工面积增速为-21.2%,房地产市场整体仍处缓慢筑底阶段,截至去年11月份房地产开发景气度93.42,仍处于历史较低水平。

报告称,截至去年12月,武汉住宅市场出清周期达到21.5个月的历史高位,并有继续上升的趋势。其中,东西湖、蔡甸、沌口、新洲等区域的出清周期超过25个月。戴德梁行武汉公司研究部经理胡韵表示,武汉住宅市场目前呈现供需两弱的处境,市场信心需要更多积极利好政策来重塑。

激烈的竞争迫使武汉甲级写字楼和商业零售市场的租金持续下行。目前,武汉甲级写字楼存量为304.3万平方米,整体空置率较2022年末下降约1.5个百分点至36.1%,去年四季度末核心商务区甲级写字楼的整体租金较2022年末下降约9.2%至89.8元每平方米每月。搬迁仍然是市场成交的主力驱动因素,占去年总成交面积的59.8%,扩租需求仅占比1.5%,主要来自TMT和金融业。

武汉商业零售项目总存量为410.0万平方米,核心商圈整体空置率环比下降2.1个百分点至13.3%,但各大项目对商户资源争夺激烈,迫使业主持续下调租金,截至去年末核心商圈首层平均租金录得457.2元每平方米每月,同比下降5.6%。首店引进方面,餐饮以49.4%的占比成为今年武汉首店引进的主力业态。

胡韵表示,今年,武汉零售市场将迎来包括SKP、龙湖滨江天街、方圆荟等在内的约89.5万平方米的新增供应,绝大部分项目将供应于新兴商圈。对核心商圈来说,优质新项目的供应将进一步加剧商圈内老项目的调改;对新兴商圈来说,优质新项目的供应将缓解片区商业配套不足问题,提升板块价值,增强区域人口吸附力。

暂无评论内容