最近,央行买债和中国版QE(即量化宽松)引起了市场广泛热议。其实,国债一直是中国人民银行(即中国央行)货币政策操作的重要工具,只是被当成抵押品没有并入央行资产负债表。这既有1994年汇率并轨改革以来到本世纪初外汇占款是央行基础货币投放主渠道的历史原因,也有新兴+转轨的经济特征导致央行对结构性货币政策工具的特殊偏好。中国实施QE需要更加激进的财政政策,同时还要解决一系列技术性问题。目前条件并不成熟,而且中国货币政策还处于正常空间,没有必要求助于QE。

国债早已是央行公开市场操作的重要抵押品

据中国人民银行官网介绍,公开市场操作是多数发达国家央行吞吐基础货币、调节市场流动性的主要货币政策工具,通过央行与市场交易对手进行有价证券和外汇交易实现货币政策调控目标。中国公开市场操作包括人民币和外汇操作两部分,其中人民币公开市场操作1998年恢复交易,目前已成为人民银行货币政策日常操作的主要工具之一。

人民银行公开市场业务债券交易主要包括回购交易、现券交易和发行中央银行票据(目前已停止在岸发行)。其中,回购交易分为正回购和逆回购。常见的逆回购为人民银行向一级交易商购买债券,并约定在未来特定日期将债券卖给一级交易商的交易行为,逆回购为央行向市场上投放流动性,到期则为央行从市场收回流动性;正回购则是反向操作。现券交易分为现券买断和卖断两种,前者为央行直接从二级市场买入债券,一次性地投放基础货币;后者则是反向操作。根据货币调控需要,近年来人民银行还不断开展公开市场业务工具创新,如常备借贷便利(SLF,2013年初创设)、中期借贷便利(MLF,2014年9月创设)、抵押补充贷款(PSL,2014年4月创设)等。

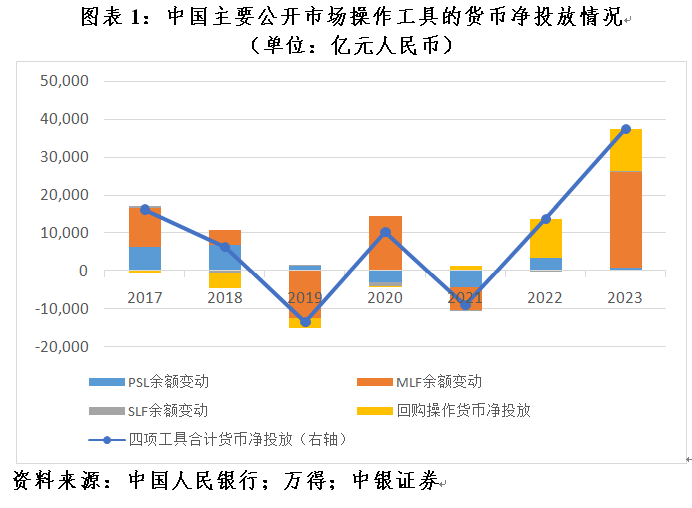

前述公开市场操作中,除现券交易外,市场都要向央行提供国债和央行认可的其他高信用等级债券作为抵押品,债券所有权不在央行与商业银行之间发生转移。在人民银行资产负债表中,这类交易在资产方记为“对其他存款性公司债权”,负债方记为“其他存款性公司存款”,国债作为抵押品不“入表”。据统计,2023年,央行通过逆回购、SLF、MLF、PSL合计净投放货币37388亿元,贡献了同期央行总资产增加额的93.1%、基础货币净投放的133.1%(见图表1)。

在2008年11月启动第一轮量化宽松之前,美联储资产负债表的资产方“持有证券”中已有“国债”科目,占到当时美联储总资产的80%以上。这意味着当时美联储公开市场操作就是以现券交易为主,国债“入表”了。更不用说在启动QE之后,每月定量购买国债和抵押贷款支持债券(MBS)成了美联储扩表、向市场连续一次性投放流动性的重要手段。到去年底,美联储国债和MBS持有合计占其总资产的93.6%(见图表2)。

历史上,人民银行也有过“入表”的操作。2007年8月和12月份,财政部分两次向商业银行合计发行1.55万亿元特别国债,注资成立中投公司,其中1.35万亿元由人民银行从商业银行买入,导致其资产负债表中的“对中央政府债权”科目同期出现跳升。这意味着人民银行买断了这笔国债,但不是直接向财政部购买,规避了财政不得向央行透支的法律障碍,也属于非常规货币政策操作。不过,因财政部向人民银行购买中央汇金公司股权,2007年12月人民银行“其他资产”余额减少4881亿元,部分对冲了前述操作的扩张效应。截至2024年2月底,人民银行“对中央政府债权”余额1.52万亿元,占其总资产的3.3%。

国债不进入资产负债表有历史和现实的原因

如前所述,由于公开市场操作的交易方式不同,造成了国债“不入表”与“入表”的差异,从而影响了中美两国央行的资产负债表结构。之所以人民银行没有选择对现券交易作为公开市场操作的主要手段,与1994年汇率并轨以来相当长一段时期外汇占款是央行扩表和基础货币投放的主要渠道有关(见图表3)。2008年底至2015年底,央行外汇占款平均占到央行总资产的79.2%,其中2013年底最高占比83.3%。2014年以来,随着国内外汇形势变化甚至阶段性逆转,外汇占款不再是央行货币投放的主渠道后,人民银行又通过一系列货币政策工具创新来丰富流动性调节。除前述公开市场操作工具创新外,还有一系列结构性工具创新。相比于过去因外汇占款变化被动投放,现在央行货币政策自主性得到改善。到2023年底,央行国外资产占到央行总资产的51.1%,较2013年底高点回落了34.7个百分点(见图表4)。

2008年全球金融危机爆发后,各国货币政策工具都进行了一系列创新,发挥货币政策的结构调节功能是主攻方向。美联储资产方就列示了工资保障流动性贷款工具、持有TALF LLC第一二期投资组合净额、持有贝尔斯登和AIG相关投资组合净额、银行定期融资计划(BTFP)等十多种结构性工具,这些工具都是用于定向解决某些经济金融问题。

如BTFP就是去年3月份硅谷银行倒闭后,美联储为遏制风险扩散启用的一项临时性措施,向各类存款机构按抵押品面值提供期限最长为1年的抵押贷款,抵押品可以为国债、机构债、MBS等,以避免存款机构在流动性压力加大时被迫出售债券资产兑现浮亏。该计划于今年起退出,截至今年贷款余额1263亿美元,最多高达1678亿美元,占到美联储总资产的2.2%。这并不直接反映在美联储资产方的“国债”科目下。

中国具有新兴+转轨的经济特征,总量和结构性问题并存,故人民银行在结构性货币政策工具的探索方面更是走在了世界前列,加强对实体经济的精准滴灌和定向支持。到去年底,人民银行创设了三项长期性工具、十四项阶段性工具,合计余额为75106亿元,较上年底增加10641亿元,贡献了同期央行总资产增加额的26.5%、基础货币净投放的37.9%(见图表5)。这些结构性工具根据激励相容的原理,引导商业银行在自主决策、自担风险的前提下,加大对国民经济重大战略、重点领域和薄弱环节的信贷投放。同时,这些工具大都要求金融机构提供国债及其他高信用等级债券作为抵押品。

如今年人民银行宣布,为做好金融“五篇大文章”,落实关于推动新一轮大规模设备更新和消费品以旧换新的决策部署,设立5000亿元科技创新和技术改造再贷款额度,利率1.75%,期限1年,可展期2次、每次1年。21家有贷款发放资格的银行根据企业申请,参考主管部门提供的备选企业名单和项目清单,按照风险自担的原则,自主决策是否发放贷款及放款条件。银行放款后可向人民银行申请再贷款,人民银行对贷款台账审核通过后,按本金的60%向银行发放再贷款。相关贷款主要投向处于初创期、成长期的科技型中小企业,以及向重点领域的数字化、智能化、高端化、绿色化技术改造和设备更新项目提供信贷支持。

中国版量化宽松目前既没有条件也没有必要

结构性货币政策工具往往做总量工具难以企及,同时也是商业银行通常不太会做的事情,有人称之为准财政工具。但这毕竟还不是财政工具,因为这些贷款利率再低、条件再优惠,企业也是要还的。如果贷款收不回来,金融机构也要自担风险,并纳入监管考核。

中国会不会QE,关键在于中国的财政政策会不会像美国那样搞“直升机撒钱”,直接给企业补贴和家庭发钱。然而,最近美国经济“不着陆”概率上升,加大了美联储紧缩退出的不确定性,甚至有人悲观地认为美联储或需要人为制造衰退才可能击退通胀。同时,美国政府债务滚雪球式的膨胀,在高通胀、高利率环境下也引发了各界对于美国财政可持续性的担忧。

即便人民银行扩大公开市场操作的现券交易规模,将国债买卖作为重要的流动性调节工具,还需要进一步加强财政货币政策的协调。一是增加国债市场规模,截至去年底,美国未偿还国债相当于美联储总资产的4.27倍,中国该比例仅为64.7%,但这又涉及中国会不会和能不能实施美西方那样激进的财政政策的问题;二是增加国债交易的流动性,国内投资者大多采取持有到期的策略,市场国债交投不活跃,在“资产荒”的情形下更是如此;三是财政部门发债不但要满足赤字融资需要,还要配合央行货币政策操作增加短期限国债的发行。目前看来,上述条件都不具备。况且,与美西方法定存款准备金率大都降至零甚至取消不同,中国的准备金率还有7%,仍有总量扩张的空间。

中国去年出口市场份额继续保持基本稳定

今年政府工作报告在回顾过去一年的工作时指出,多重困难挑战交织叠加,其中世界经济复苏乏力,地缘政治冲突加剧,保护主义、单边主义上升,外部环境对我国发展的不利影响持续加大,外需下滑和内需不足碰头(见图表6)。在此背景下,“脱钩断链”“去中国化”的言论甚嚣尘上,成为当前社会预期偏弱的一个重要影响因素。然而,世界贸易组织的最新数据显示,去年中国全球出口市场份额与上年基本持平,继续享受着疫情以来出口份额上升的红利,这充分展现了中国在全球产业链供应链中的韧性。

新冠疫情暴发后,中国凭借疫情防控和复工复产的领先优势,2020和2021年出口份额逆势上扬。随着世界其他国家和地区经济社会活动逐渐正常化,前述领先优势逐渐消退,2022年中国出口份额较上年下降0.63个百分点。去年,尽管存在前述外部环境对我国发展不利影响持续加大等困难,中国出口份额为14.21%,较上年略降0.01个百分点,但较2019年高出1.07个百分点(见图表6)。

去年,发达经济体出口份额较2022年恢复较多,欧盟上升1.45个百分点,美国、英国和日本分别上升0.20、0.05和0.02个百分点,西方七国集团(G7)合计上升1.08个百分点。但是,较2019年依然分别低了0.38、0.15、0.23、0.69和2.03个百分点(见图表7)。

去年,受益于近岸贸易、友岸外包,墨西哥的出口份额较上年高出0.17个百分点,但较2019年仅高出0.07个百分点,远低于同期中国1.07个百分点的增幅;澳大利亚、加拿大、新西兰较上年分别下降0.10、0.01和0.01个百分点,较2019年分别上升0.13、0.03和下降0.03个百分点,也远低于同期中国的升幅(见图表7)。

去年,有可能受益于中国出口订单流失的经济体中,除印度、越南出口份额与上年持平外,印尼、韩国和中国台湾分别回落0.08、0.09和0.10个百分点,东盟合计回落0.24个百分点;与2019年相比,除韩国下降0.19个百分点外,前述其他新兴经济体分别上升0.11、0.10、0.21、0.08和0.14个百分点,也远低于同期中国的升幅(见图表7)。

(作者系中银证券全球首席经济学家)

暂无评论内容