自20世纪60年代中期以来,标准普尔500指数累计上涨超过300倍,从巴菲特担任首席执行官算起,伯克希尔A类股的总涨幅最高达到了惊人的50000倍。

然而,在过去五个季度,巴菲特和他的投资“副手”威施勒(Ted Weschler)和库姆斯(Todd Combs)都在减持美股,总计近390亿美元。运营产生的正现金流,加上持续的股票抛售,导致伯克希尔哈撒韦公司的现金储备膨胀至1676亿美元的历史新高。这也许表明,“股神”仍在等待更好的机会。

估值是否偏高

虽然依然有一些买入和增持的动作,比如在西方石油上的持续加仓。但也可以明显看到,自2021年116亿美元现金收购保险公司 Alleghany Corp后,巴菲特没有任何大手笔交易。

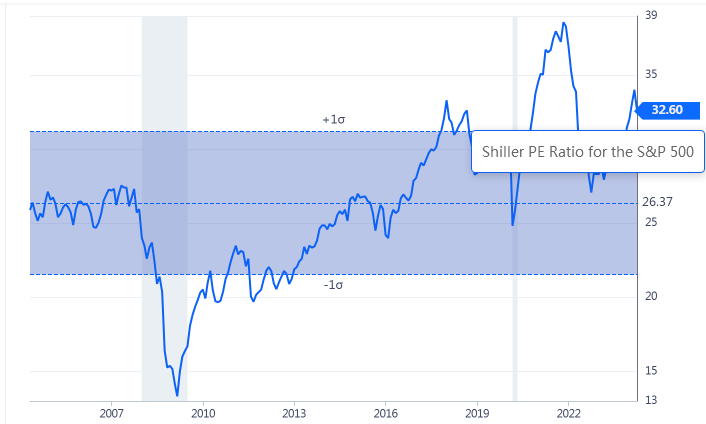

“奥马哈的先知”曾经表示,永远不要做空美国,但伯克希尔的选择可能意味着现在的市场并不便宜。华尔街用于估值的方法非常丰富,按照分析师的说法,席勒市盈率,也被称为周期性调整市盈率(CAPE),可能是解释“股神”投资心理的最合适指标之一。

席勒市盈率的核心在于采用过去10年净利润平均值,这样企业可以穿越了1个完整产业周期,消除了可能扭曲传统估值分析的一次性事件(如疫情)。指标本质可以简单理解为历史平均市盈率,在市盈率低时买入,在市盈率高时卖出。

因此,用席勒市盈率进行估值,也可以看成价值投资的一部分,选商业模式好的行业,选经营管理好的公司,买在股价被严重低估时买入,在股价高估时离场,其他时候耐心持有。

虽然席勒市盈率直到上世纪90年代末才声名鹊起,它的历史可以追溯到1871年。在过去150多年里,标普500指数席勒市盈率的平均值为17.09倍。在3月末,标普500指数的席勒市盈率一度突破35倍,这是牛市期间历史上最高的读数之一。

值得注意的是,每当席勒市盈率超过30并在一段时间内保持这一水平时,危机往往会不期而至。从1929年开始,这样的情况一共发生过五次,标普500指数均曾下跌超过20%进入熊市。

不过,席勒市盈率并不是一个时间工具。例如,在1997年至2001年的四年里,该指标一直保持在30以上,直到互联网泡沫破裂引发成长股暴跌。虽然目前指标并不意味着股市很快就会低迷,历史确实表明,潜在的风险仍然需要警惕。

耐心等待市场时机

巴菲特曾经将华尔街比作“赌场”。通过价值投资以及买入并持有,“股神”给世人留下的宝贵经验是,耐心和远见远比试图把握股票短期波动更重要。

经济放缓和衰退是经济周期的正常部分。自第二次世界大战结束以来,美国已经发生了12次经济衰退,其中9次在不到一年内结束。其余三次均未能超过18个月。

相比之下,大多数经济扩张期都持续了多年,其中两次增长超过了10年大关。这种扩张和衰退时间长度之间的不平衡在股市中也很明显,尽管股票不能完全反映美国经济的表现,但企业收益通常会随着经济而起伏。

随着美联储降息预期的推迟,有关经济前景的担忧也有所出现。第一财经记者注意到,纽约联储结合美债收益率测算的模型显示,2025年3月前出现衰退的概率依然接近60%,远高于金融危机和互联网泡沫时期,直逼上世纪80年代初的历史高点。

巴菲特在去年致股东信中表示,伯克希尔持有的现金和美国国债数量远远超过了传统观点所认为的必要水平。“因为伯克希尔奉行极端的财务保守主义政策,我们没有预测到发生经济危机的准确时间,但我们始终为此做好准备,伯克希尔的目标是基业长青。”

因此,巨额现金储备并不意味着“股神”已经放弃了美国股市。半个多世纪以来,伯克希尔一直在尝试以低廉的价格挖掘市场价值洼地。尽管没有人知道下一次机会何时出现,但可以肯定的是,在未来的某个时候,巴菲特和伯克希尔将再次出手。

暂无评论内容