进入到11月,A股的反弹势头较前期出现放缓。临近23年收官,剩下一个月的时间,市场能否继续发力,大家心中也各持所见。最近所长看到一个投票,某第三方机构的问卷调查显示:高达七成的私募认为年末会有行情,而且倾向“高仓位运作”。

这也间接说明当前市场的情绪,比起前期的“无人问津”,已经出现回暖了。我们常说“短期市场是情绪的投票器”,情绪回温、资金回流,市场上涨动能便能进一步夯实。

那么,当前情绪究竟修复到何处?年末行情又会如何倾斜呢?

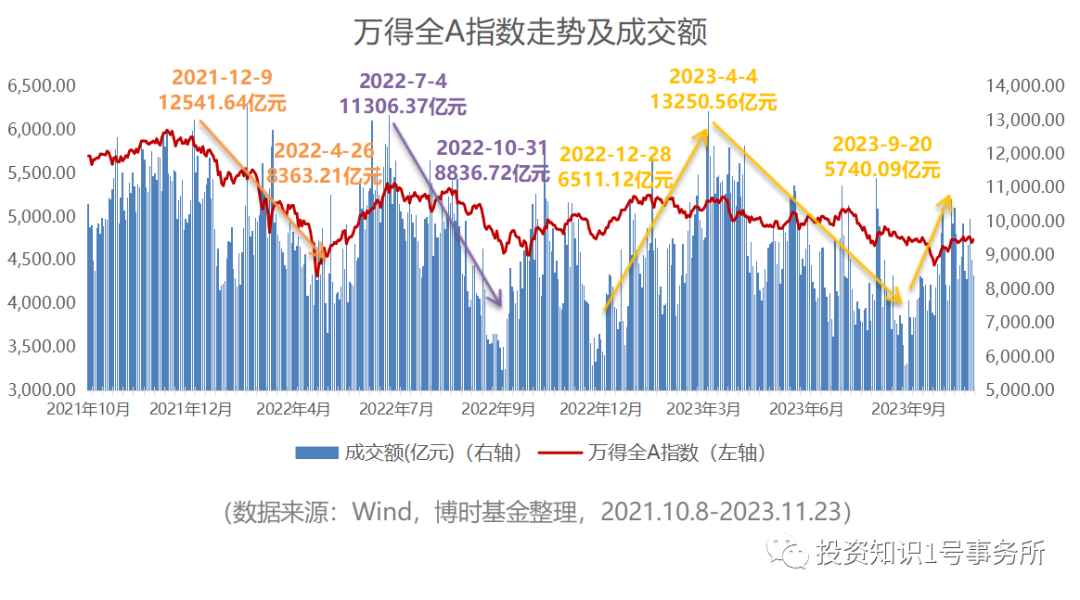

成交额

从市场成交情况来看,今年四月A股成交额接连突破万亿水平,但进入到五月份后,市场趋冷,A股成交额持续回落,9月到达5740亿元的“冰点”。

回顾过去两轮市场触底时点,从成交额的回落幅度来看,2022年4月底成交额较2021年12月初高位时回落幅度为-30.36%,2022年10月底成交额较2022年7月初高位时回落幅度为-21.84%。

结合今年来看,9月末A股成交额较4月初高位时回落幅度为-56.68%,说明交易热度回吐已经较为充分。而进入到十月份,市场预期开始回暖,A股成交额再上一个台阶,截至目前已四度突破万亿大关。

换手率

今年7月万得全A换手率首度跌破2%,随后多次触及2%以下。而根据历史经验,全A换手率2%是一个明显的分界点,说明市场预期较弱,交易情绪陷入冰点。但同样也是在9月末,全A换手率重回2%,并且当前稳定于2%以上,说明市场交易也已企稳回暖。

基金新发规模

统计近五年权益类新发基金成立规模(包括股票型、偏股混合型、灵活配置型基金),曾在21年达到超3588亿份的峰值,随后在市场震荡影响下,基金发行遇冷。

今年以来,权益类新发规模依然较冷,持续维持在500亿份以下,但当前似乎也有拐点出现。截至目前,11月的新发份额已超过168亿份,较10月的85亿份也有所回暖。

股债利差

衡量权益投资的相对性价比,通常可以用股债利差作为参考。一般来说,风险溢价越高,股债利差越大,股市的相对投资价值也越高。

从股票投资的风险溢价来看,当前投资股票相比于债券的相对收益已经达到3.14%,超出了过去十年79%以上的时间。这也说明经过调整后,当前A股投资已经具备一定的性价比。

![]()

市场估值

从A股目前估值来看,即便经过短期反弹,当前各大主要指数的市盈率估值水平仍处在过去十年中位以下的较低位置。其中,创业板指市盈率水平位于过去十年前1.96%的极低分位,沪深两指、沪深300、中证500等也已低于过去十年前30%以下分位。

从几项指标我们可以看出,当前市场情绪已经出现显著的回暖,成交额、换手率等等均已回升。并且A股投资的性价比依然较高,从估值端看年末市场依然具备修复空间。

当前,国内基本面盈利见底修复,海外流动性因素缓解,市场底部有支撑、回升机会更突出。特别是在年末,投资者将视角转向明年,对政策发力抱有一定的预期,也有望减轻市场的压力。

从具体策略上看,“成长+顺周期”均衡配置更为稳健,而低估值和困境反转方向则具有更大的盈利改善和想象空间,例如食品饮料、医药生物、建筑装饰、煤炭、电子、通信、非银等行业。

(文章来源:博时基金)

(原标题:开始投票)

(责任编辑:138)

暂无评论内容