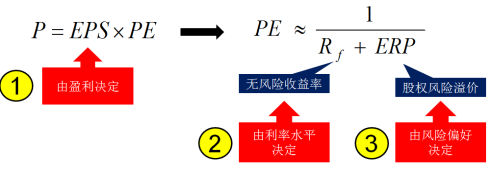

最近A股的走势颇为让人纠结,你以为它底部反弹了,却时不时来根缩量阴线,今天更是出现了老股民口中的“十字星”形态,意味着多空博弈激烈。级掌柜也频频接到投资者的提问,“反弹结束了吗?” 要回答这个问题,我们首先要回归最质朴的A股定价公式:

从上面的公式我们可以看到,在A股赚钱,无非是赚由①经济基本面回暖,企业盈利向上带来的盈利提升的收益,或是②流动性转暖/③风险偏好抬升带来的拔估值的收益。

从10月23日市场见底以来,我们认为本轮反弹的主要拉动力简单做个排序为:风险偏好提振>流动性转暖>经济基本面的实质改善。

风险偏好的主要改善事件为:

1.万亿增发国债,带来的中央层面加杠杆,缓释地方政府债务压力,托底经济的乐观预期的改善,尤其是扭转了前期市场关于“23年前三个季度整体经济读数偏强,四季度GDP增速仅需4.4%,即可达成全年5%的增长目标,因此四季度不会有积极政策出台的预期。”感兴趣的客官可再点击我们前期发布的《详解万亿国债,能把市场带涨吗?》这篇文章回顾一下。

2.中美关系改善信号出现,双边贸易缓和预期升温。近期中美高层频繁接触,11月份APEC会议或能实现两国元首会晤,或能在部分双边贸易问题上达成一致。

3.大资金买入,并鼓励长期资金入市。中央汇金于10月23日宣布买入交易型开放式指数基金(ETF),并将在未来继续增持,带动股市成交量上行。

从反应风险偏好的ERP指标来看,ERP呈现一定的底部回升的趋势,但整体仍处于相对低位,与长期经济发展方向背离,未来改善空间显著,或有望持续修复。

数据来源:Wind、数据截止时间:20231107

流动性改善的主要信号为:美债收益率的持续下跌!

美债收益率是全球资产定价的重要的锚,反应了海外资金的持股成本,若美债收益率持续上调,将会对全球资产的流动性形成压制,同时也会影响A股投资者的风险偏好。11月份的议息会议美联储再度释放出转鸽信号,11月份继续不加息,同时明年6月开启降息周期的概率上升。更重要的是在会前财政部公布的11月份的再融资计划中,财政部发债规模低于市场预期,缓解美长债供需错配的压力,美债收益率有望持续从前期高点回落。

图:美国十年期国债利率高位回落

数据来源:Wind,数据截止20231108

经济基本面仍然曲折前行

从下表我们可以看到,10月公布的PMI环比走弱的同时,小幅低于市场预期,结束连续四个月的环比回升态势。其中有季节性回落的影响,但经济回升的持续性也为市场添加了一些情绪上的扰动。

从分项来看,PMI分项几乎全线回落。具体来说,10月以来包括原油在内的大宗商品价格回落,进一步引发采购观望和原材料库存调整,原材料库存PMI下滑。从绝对水平来看,依旧是生产好于需求、内需好于外需的情况。

表:PMI及PMI分项表现情况

数据来源:Wind、富国基金整理

总体而言,当下风险偏好和流动性的积极因素不断累积带动A股的反弹,市场后续反弹的力度和持续性,需要核心关注经济基本面的改善情况。若经济能够走出谷底,则市场的持续上涨可期。

(文章来源:富国基金)

(原标题:经济面、资金面、风偏面,哪个能继续带涨A股?)

(责任编辑:138)

暂无评论内容