转眼之间,11月已至下旬。又到一年收官季,在接连调整两年年多以后,沪指仍然在3000点附近徘徊不前。哪怕面对接踵而至的利好助攻,市场也没有走出期望中的大涨,投资者的无奈与迷茫可想而知。

有小伙伴说:已经等到失去信心了,你说的长期持有到底是多久?

市场向来如此,投资者的信心总会跟着股价走,从顶部的豪情万丈到谷底的万籁俱寂,难熬且漫长的下行周期总会滋生不计其数的悲观。

那么,长期主义真的失效了吗?你或许需要知道这些。

正确理解长期主义

需要一些投资中的“第二层思维”

资本市场的参与者是一个群体,大部分投资者观点近似、操作雷同,最终共同影响了市场的走势。尽管每一位投资者都期望赚得比别人更多的收益,但如果你的认知“随大流”,与普罗大众并无二致,显然是无法战胜市场的。

正是因为这个原因,投资大师霍华德·马克思才在《投资最重要的事》一书中强调,投资者应具备不同于市场的“第二层思维”,才能超越平均、铸造优秀。

什么是“第二层思维”?就是比常规的想法更进一步,做到逆向思考、独立判断。

举个例子,面对A股的题材轮动与跌宕起伏:

-

第一层思维会说,A股充斥着主题投资,基本面分析、价值投资毫无用武之地;

-

但第二层思维却能想到,正是因为短期可能存在的投机与不理性带来严重的定价错误,价值投资反而有望在长期获得超额收益。

-

第一层思维会说,A股总是大起大落,所以“这个游戏没人在赢”;

-

但第二层思维却能想到,涨跌总是相伴相生,光是均值回归下的超跌反弹就能让人目瞪口呆,所以沪指自发布以来在牛市的平均年化涨幅可达126%(来源:中航证券),所谓的风口时常都是事后归因,千里之行始于最朴素的“便宜与出清”,比如2019年的创业板和今年的TMT行情。

站在当下,面对市场对利好的麻木与踌躇不前:

-

第一层思维会充满悲观,没有人能永远年轻,只有沪指可以永远3000点;

-

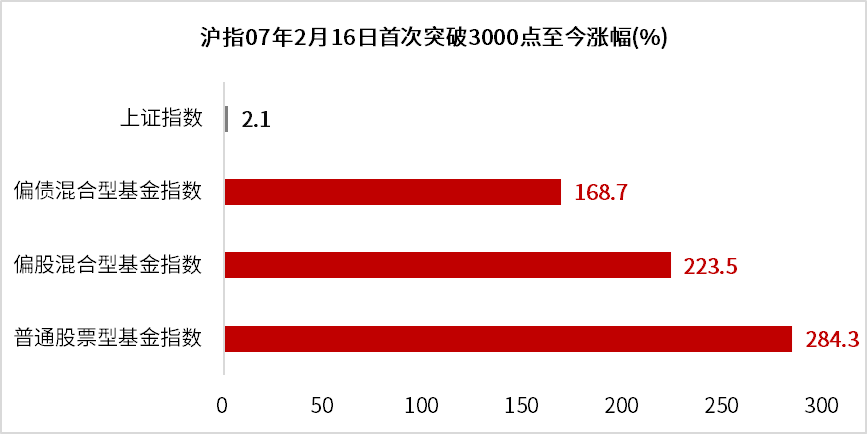

但第二层思维却知道,首先,“无视利好”向来是下跌尾声的注脚;其次,尽管上证指数围绕3000点反复拉锯,但并不代表长期主义不能获得理想的回报。

自2007年2月16日沪指盘中第一次突破3000点以来,偏股混合型基金指数累计上涨223.5%,普通股票型基金指数涨幅则达到了284.3%。

即使是风险收益相对权益类产品较低的固收类基金,在这16年间的“长期”里,也在控制波动回撤的前提下实现了较好的收益,偏债混合型基金指数累计上涨168.7%。

来源:Wind,2007.02.16~2023.11.17,指数历史收益率不预示未来表现,不代表投资建议。

具有“第二层思维”的投资者会明白,每次充分回调后,优质的资产最终都能弹得起,而且总是比之前的高点更高;而每一次令人感到绝望的至暗时刻,不过就是历史长河中的小小波澜。不要用放大镜审视短期,应该用望远镜关注更大的格局。

来源:Wind,偏股混合型指数,同期区间为2003-12-31起。指数的过往业绩并不预示其未来表现。

长期主义不是时时赚钱,

而是帮你赚到大概率的钱

古希腊哲学家苏格拉底有句名言:“我只知道一件事,那就是我一无所知。”

投资中也不乏类似的“悖论”。戈坦资本的创始人乔尔·格林布拉特提出:

第一,价值投资是有效的;第二,价值投资不是每年都有效;第二点是第一点的保证。

正因为价值投资不是每年都有效,所以它是长期有效的。如果它每年都有效,未来就不可能继续有效。

道理很简单,在波谲云诡的资本市场,如果有一种投资策略可以长期稳赚不赔,所有人都将涌入套利,都抢跑等于没抢跑,过度拥挤必将使得原本的超额收益消失殆尽。

换言之,正是因为这当中存在的波动与不确定性,才为价值投资策略的长期有效奠定了基础。

所以,我们需要理解,长期主义和价值投资并不是时时刻刻都能赚钱,偏股混合型基金指数基日以来的年化收益率高达12%,但并不意味着每年都能稳定上涨12%。(来源:Wind, 截至2022.11.17,指数的过往业绩并不预示其未来表现。)

投资带来的回报向来是“非线性”的,我们总是在20%的时间获得80%的收益。而这当中需要经历的沉闷、暗淡甚至失意,正是等待策略有效性回归、坚守价值必要的对价。

但令人欣慰的是,长期主义的确能帮我们赚到大概率的钱。小编整理了2004年以来约19年的数据,对于在任意时点买入偏股混合型基金指数进行回测。

偏股混合型基金持有期VS正收益占比

数据来源:Wind,偏股混合型基金指数代码(885001.WI),统计区间为2004.1-2022。过往测算不预示未来收益。

结果显示:投资者持有时间越长,基金投资胜率越高。坚持持有5年及以上,正收益率比例将超过90%,能够坚持持有8年或以上的,获得的正收益比例可达100%。

——那么,我们说的长期持有到底是多久?

一般而言,大家说的长期,通常指的是3-5年。第一,这呼应了A股的牛熊转换规律;第二,这也是回测发现的更高胜率的持有周期。

但对此,小编也有一些自己的理解。3-5年是统计学上得出的数字,其实对个体而言,“长期”其实就是持有的资产完成了一轮从“被市场低估埋没”到“价值回归、王者归来”的周期。

如果买在无人问津处,这个持有周期自然有望缩短;但如果在较高的点位入场,又或者错过了人声鼎沸时的止盈,那么不妨沉下心来耐心等待新一轮周期的开启。

回到当下,偏股混合型基3年滚动年化收益率逐渐触及下沿,当前值为-6.08%,比过去十七年间96%的时间都要低。(数据来源:Wind,截至2023-10-31)

数据来源:Wind,测算采用万得偏股混合型基金指数(885001.WI),万得偏股混合型基金指数基日为2003-12-31,3年滚动年化收益数据从2007年开始,截至2023-10-31,过往数据不预示未来表现。

过往来看,即便是在连续三年下跌的12年以及单边回落的18年,无论多么难熬的时段,偏股混合型基金持有三年的滚动年化收益率也从来没有跌穿过-10%。

而现在,假设万得偏股混合型基金指数保持当前点位不涨不跌进行测算,到今年12月中旬,3年滚动年化收益率就将低于-10%。(数据来源:Wind,统计时间为2023-10-31)

倘若历史经验有效,那么这一次,大概率是真的的快要到底了。新周期的信号灯已经再度亮起,长期主义的“价值回归”可能已在不远处。

长期主义,在很多时候会被人看作是一碗“喝”多了的“鸡汤”,但却是无数历经资本市场风雨起伏的投资大师们,用自身经验总结出的更有效的投资之道。

在市场起伏震荡的今天,小编再次端起这碗“鸡汤”,希望能给大家多一些勇气与信念。坚持下去,当曙光划破黎明前的黑暗,又将是另一番天地。

(文章来源:华夏基金)

(原标题:长期主义真的失效了吗?你或许需要知道这些)

(责任编辑:138)

暂无评论内容