去年11月,个人养老金制度正式开闸,专为个人养老金账户专门设计的“Y份额”也同期面市。

但近一年的震荡行情,也让很多投资者对个人养老金基金的投资体验心生疑虑,我们整理了一些投资人可能比较关心的问题,希望能够为大家答疑解惑~

关于个人养老金基金的一些真相

第一,养老目标基金短期存在一定的净值波动。

从产品运作来看,目前纳入个人养老金的基金Y份额均为养老FOF,这些产品主要投资于股票型基金、债券型基金等,同时配置一定比例的债券和权益类资产,多元化的配置有利于分散风险,降低投资组合波动率,追求更加低波稳健的投资体验。

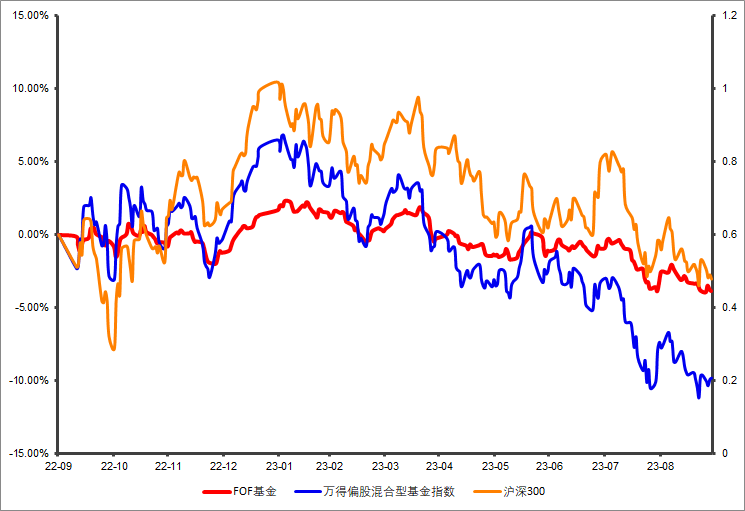

但是今年以来,很多投资者可能发现,账户里个人养老金基金的收益收益率出现一定分化,甚至不少还出现了一定的亏损。

回顾今年三季度以来的市场行情,在现实与预期的反复拉扯中,A股经历了来回的波折,而在过去一年,沪深300、FOF基金指数,都经历了不同程度的震荡下跌,基金投资的资产本身都是有波动的,因此养老FOF基金净值也难免会有波动、受到影响。

数据来源:Wind,统计区间:2022/9/30-2023/9/30,指数历史业绩不预示未来表现。

第二,即使本金安全,但那些账面上看不见的“亏损”可能被你忽略了。而权益投资的波动会在时间的长河中慢慢被熨平。

可能在一些人看来,养老投资是“养命钱”,因此不能冒任何风险。但事实上,并不是所有的养老钱都一样承担不起风险。第三支柱个人养老金主要是解决改善型需求,所以这部分投资是可以承担一些风险的。

仅供参考

即使为了本金的安全,把钱原封不动地存起来,不进行任何投资,那么也无法避免实质上的“损失”。毕竟30年前,1万块钱还是一笔巨款;但现在这笔钱的购买力只不过已经大幅缩水了,这种购买力降低、账面上看不见的“损失”,其实也极为影响我们未来养老生活。

权益类资产虽然波动性比较高,但只要持有期足够长,其风险就没有直观看起来那么大。而养老投资是一项时间跨度长达二三十年的超长期投资,这样长的投资期限里,时间可以大大熨平波动。

我们总会在长期投资中寻找复利的奥秘,短期亏损没有你想的那么可怕。

今年是首批养老目标基金成立五周年,以首只养老目标基金——XX养老2040为例,自2018年9月13日成立以来,截至2023年6月30日,净值增长率为43.69%,超额收益近20%,近三年回报超过10%,成立以来年化回报7.84%,远远跑赢大盘。

数据来源:该基金中报,截至2023/6/30。“养老”的名称不代表收益保障或其他任何形式的收益承诺,养老目标基金不保本,可能发生亏损。基金的过往业绩往往不能代表基金未来的表现。我国基金运作时间较短,不能反映股市发展的所有阶段。以上仅供示例引用,不构成任何投资建议。

从更长周期来看,如果我们参考社保基金的投资收益率为参考,尽管2022年社保基金投资收益率录得负收益-5.07%(扣除非经常性损益后的投资收益率为-4.53%),但社保基金自成立以来的年均投资收益率7.66%,长期复利效应显著。(数据来源:全国社保理事会网站,截至2022.12.31,基金的过往业绩往往不能代表基金未来的表现)

第三,不同养老目标基金的的权益资产比例上限不同,资产配置结构有差别,导致收益率和波动情况出现一定的分化。

如果实在无法承受太大风险,可以考虑一些固收资产配置比例较高的目标风险基金。具体可以参考基金定期报告中的权益配置比例,或者咨询自己的理财经理。

大家可以评估看看自己的风险偏好或承受能力与其是否仍旧匹配,如果不匹配,可以考虑进行调整,选择适合更自己的产品,能更好地坚持下去哦~

个人养老金的“三投”策略

事实上,从国内外历史数据来看,权益类资产是保证养老金资产收益率维持在合理水平的关键。作为改善型的个人养老金,应该从更加长期的角度,力求分享资本市场发展红利,有望获得更多超额收益,实现资产增值保值。

养老投资作为一项关乎未来的事业,必须要坚持早投、长投,最好还能坚持定投。

早投

越早开始,才能越早有机会享受到复利的力量。

如果我们要在70岁存够200万的养老金,分别从30岁、40岁和50岁开始投资,所需本金的差异是非常大的。

以复合年化收益6%为例,30岁开始投资每月只要投1043元,而40岁开始则要准备2042元,两者相差接近一倍!

假如我们将复合年化收益上升到10%,30岁时开始投资,每月仅需357元,而40岁要962元,50岁就要2762元了!30岁分别是后两者所需金额的三分之一、八分之一!

越早开始投资养老,每月的投资成本也就会越少。而成本越少,对于日常生活的影响就越小。

长投

如果预期寿命都是85岁,那么25岁开始投资养老,从投资到领取,区间跨度会有50~60年。这可以说是人生中最长的一笔投资。60年,这其中会发生多少次市场的牛熊切换、风格转变?一段时间的调整,放在60年的区间里,就如同浪花如海,不值一提。

一旦明确了长投的信念,那么之后的淡然处之就显得顺理成章了。

定投

养老基金也适用于定投法买入,尤其是年轻的上班族。从资金来源看,每月拿出工资的一部分进行养老投资本身就是可行的,同时也是大部分人施行的模式。

所以,养老的钱,更加现实、可行的方法,就是每个月都省出来一点,通过持续投入来支撑。而定投是一种积少成多的投资方式,能够帮助个人在尽可能减少对当前生活影响的前提下,把资金积累工作平摊在30~40年的工作生涯中。

养老投资不是百米冲刺,而是一场马拉松。早一步投资,可能人生就会有大不同。尽早开始、分批定投、长期投资,是更能轻松达成养老投资目标的姿势。

(文章来源:华夏基金)

(原标题:个人养老金账户里的基金跌了,应该如何应对?)

(责任编辑:138)

暂无评论内容