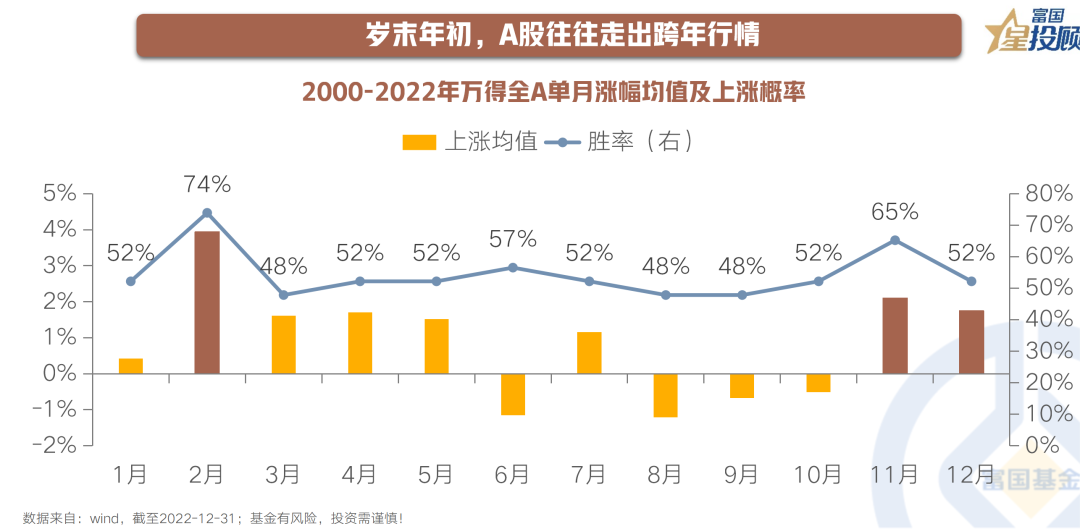

岁末年初,A股往往走出跨年行情

A股的跨年行情一般是指从年底到次年年初市场的阶段性上涨行情。从2000年至2022年以来万得全A的单月表现来看,2月和11月的上涨概率最高,分别为74%和65%,涨幅均值也领先于其他月份,跨年行情或许得到了数据验证。

行情开启驱动因素:

政策窗口期、基本面预期切换、流动性宽松

以每年11月1日至除夕作为岁末年初的时间窗口,回顾2010年以来跨年行情启动的原因。

其一,岁末年初往往是政策窗口期,对下一年政策的憧憬带来市场风险偏好的提升。

其二,岁末年初正处于三季报披露完毕、年报未出的业绩空窗期,从“炒现实”向“炒预期”切换,例如2012年岁末年初,在经济衰退背景下,上证指数区间上涨22.8%,主要系稳增长政策发力带来基本面预期改变所致。

其三,海外和国内流动性宽松对跨年行情均有支撑,例如2014年末、2019年末。

跨年行情呈现“价值搭台、成长唱戏”的特征

从2010-2022年各行业岁末年初的涨幅均值来看,岁末阶段非银、银行、食品饮料涨幅靠前,次年初则是计算机、电子、通信涨幅靠前。从风格层面,岁末金融涨幅靠前,次年初则是成长涨幅靠前,整体呈现价值搭台、成长唱戏的规律。

今年的跨年行情是否值得期待?

步入十一月中下旬,市场的跨年行情预期逐渐升温。此前万亿国债的超预期增发和地方特殊再融资债券火热发行的政策趋势显示了中央提振经济的决心;临近年末中央经济工作会议的召开,万亿国债增发到底是兜住增长底线的手段,还是明年财政扩张的先头部队?或将迎来更明确的指引。

当下国内经济复苏虽有扰动,但向上的趋势不变,叠加全球流动性拐点初现,布局跨年行情的时间窗口或已打开。

从PB-ROE框架看,哪些行业有望突围?

“PB-ROE”是一个经典的投资策略,但是传统的“PB-ROE”框架无法回避的一个问题是高盈利、稳定盈利与低估值之间的“不可能三角”。

基于动态思维下的PB-ROE策略(盈利周期而非绝对盈利)来观察各行业所处的位置,相比传统框架下的“低PB,高ROE”买点,买在“低PB、低ROE”或许更为恰当,即买在盈利周期的底部拐点。

从近十年分位数口径上看,这一类行业集中在医药、电子、银行、非银、建筑建材等,其中医药、电子偏向成长,经历长时间戴维斯“双杀”后随着未来产业拐点的出现有望触底反弹;另一类则需关注政策支持下的地产复苏情况。

从美债利率看,哪些行业有望突围?

美债利率对A股定价的传导机制,一是美债下行打开估值约束,带来权益资产尤其是成长风格的“拔估值”行情。在本轮美债上行周期,TMT、大金融、医药跌幅靠前。当前美债下行的确定性增强,叠加国内货币政策易松难紧,考虑资金动向,前期跌幅靠前的TMT和医药等成长方向值得关注。

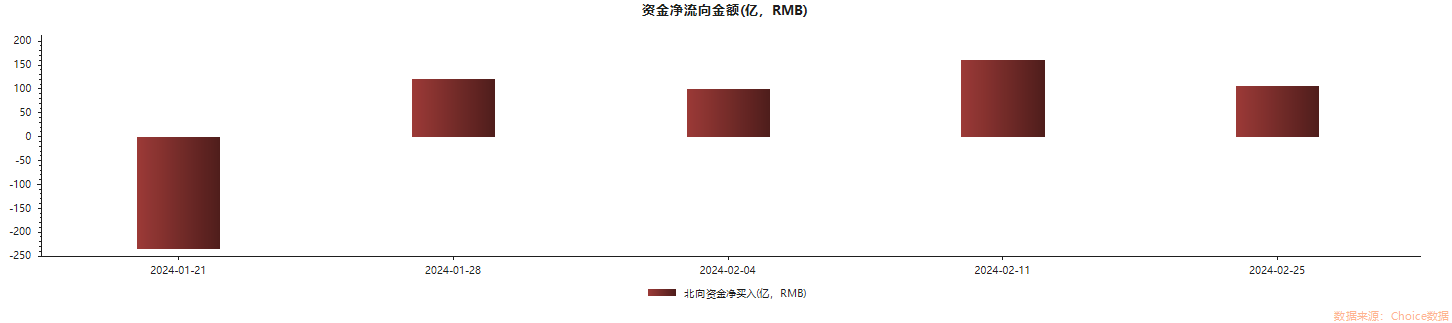

从外资流向看,哪些行业有望突围?

美债利率对A股定价的传导机制,二是随着美债下行、中美利差收窄,吸引外资回流。

一方面,8月份以来,北上资金净卖出额靠前的食品饮料、电力设备等行业有望受益于未来北上资金的回流;另一方面,近年来外资对以电子、医药、汽车为代表的中国优势制造偏好度提升,外资回流或亦改善这些行业的资金面情况。

从公募基金配置看,哪些行业值得关注?

在由“公募基金配置系数变动”和“2010年以来公募基金配置系数分位数”组成的平面直角坐标系中,第四象限往往是最值得关注的部分,代表了最近一个季度公募基金增加,且相对历史配置依然较低的行业。

站在当前时点,此类行业主要集中在家用电器、食品饮料、非银金融、医药生物、电子等行业。

(文章来源:富国基金)

(原标题:跨年行情,哪些行业有望突围?)

(责任编辑:138)

暂无评论内容