昨天吃的什么面?“泪流满面”……还幻想着下午能V起来,结果变成了加速下跌,上证指数跌超2%,创业板指更是跌超3%,超过5000只个股下跌。

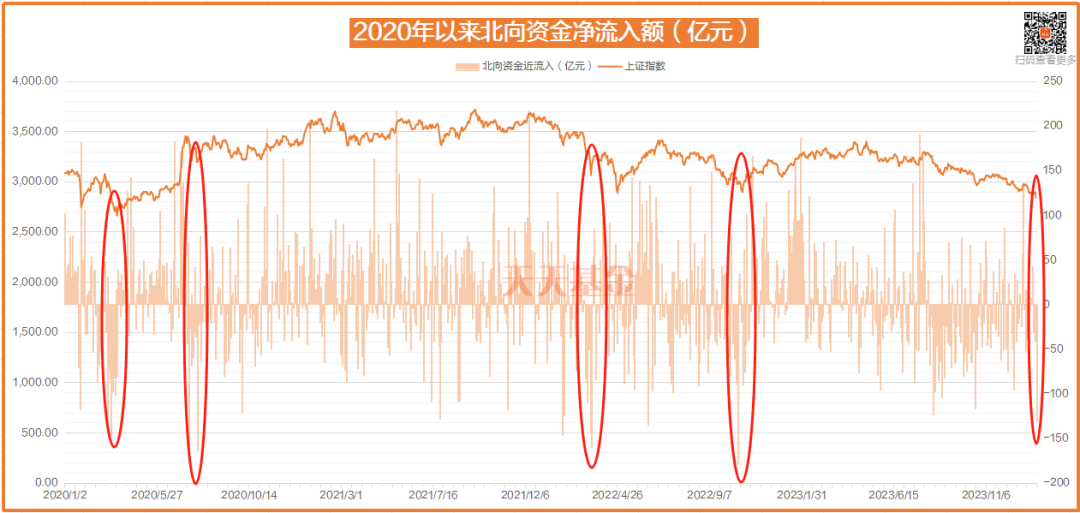

北向资金净流出130.57亿元,上一次流出超过130亿已经是2022年10月份的时候了,不过随后不久的11月1日,A股触底反弹。历史上北向资金大幅净流出的时候也往往对应着A股的底部区域。

(数据来源:东方财富Choice数据,统计区间:2020/1/1~2024/1/17,不作投资推荐)

A股大跌原因

昨天的A股并不缺好消息,国家统计局发布2023年全年的经济“成绩单”:初步核算,2023年国内生产总值比上年增长5.2%,完成预期目标。另外,16日晚,A股多家上市公司披露了业绩预告,其中业绩预增、扭亏等利好公告数量占比超80%。

但为何A股不涨反跌呢?

一方面,受16日晚中概股大跌影响,隔壁港股出现大幅下跌,影响市场情绪。恒生指数下跌3.71%,恒生科技指数下跌4.99%。新能源车板块跌幅居前。小鹏汽车、蔚来汽车均跌超9%。

韩国股市也出现大跳水,韩国KOSPI指数大跌超过2%,日经225也在尾盘出现跳水。

消息面上,市场对美联储降息预期有所回落。16日晚,美联储理事沃勒示,降息的过程应该是“仔细调整的,而不是仓促的”,在明确通胀将持续下降以前,都不应急于降息。美国10年期国债收益率攀升逾12BP至4%以上,为12月中旬以来最高。

另一方面,北向资金净流出130.57亿元,而北向资金持有较多的都是一些白酒、新能源等指数权重板块,大幅净流出对指数造成了一定影响,昨天,跌幅居前的正是新能源、白酒、半导体这些权重板块,其中,贵州茅台跌超3%,跌破了1600元。

不过最近,不少外资巨头对A股的态度已经有所转变,积极看好A股后市,其中,长期回避中国股票的Bell Asset Management公司首席投资官Ned Bell罕见表态,其正在考虑买入包括腾讯控股在内的中国大型科技公司。同时,安本资产管理(Abrdn)表示,开始看到中国股市价值,希望通过期权建立风险敞口;摩根大通资产管理、贝莱德公司也表示,随着估值变得有吸引力,中国资产有反弹的潜力。

从目前这轮调整来看,上证指数已经足足调整了3年之久,而历史上,2000年以来,A股也经历过2009年-2013年长达四年的下跌。

海通证券的研报回顾了2000年的5轮“市场底”,分别出现在2005年6月、2008年10月、2012年12月、2016年1月和2019年1月。

(图片来源:兴业证券研究所《【兴证策略张启尧团队】复盘与借鉴:五轮市场底部如何走出?》,发布时间:2023/10/22,不作投资推荐)

第一次底部的出现是随着2005年3月中旬央行降准、4月底股权分置改革落地、5月底IPO暂停确认“政策底”后,2005年6月6日最终见底。此后,在“721汇改”加速政策转向宽松+“股改”工作稳步推进+经济数据改善等利好支撑下,市场风险偏好逐步迎来系统性的修复,A股迄今为止最强的牛市行情随之开启。

第二次底部是在2008年下半年,由于美国次贷危机蔓延加深,为稳定国内经济形势,政策开始逐步转向,与此同时各项“救市”措施也密集加码,“政策底”得到确认。然而,此时尽管政策已经放松,但经济仍在恶化,同时海外经济萧条和美股持续暴跌也使市场缺乏信心。市场继续在纠结中磨底。直到2008年11月,中国“四万亿”+美国QE1夯实“市场底”,全球开启“大放水”模式,催化A股见底反弹。

第三次底部是从2011年底开始,为应对经济下行,政策逐渐转向宽松。但此时经济仍处于下行区间,且整体来看这一阶段政策宽松力度相对有限,导致市场仍在继续调整。直到2012年底,经济工作会议定调“稳增长”,经济、金融数据超预期,以及国企改革等利好共振催化,A股市场也由此走出一波权重股和价值股引领、大小盘共振的指数躁动。

第四次,2016年初,在经历2015年中以来的大跌后,随着2016年初监管层继续维稳救市、加码政策宽松,以及金融、地产数据超预期,叠加美联储边际转鸽、美股企稳,市场终于见底。

第五次的2019年,美联储连续释放鸽派表态,同时各项数据显示美国经济仍有韧性、缓解衰退担忧,美股引领全球市场共振修复。同时,国内政策宽松加速落地,经济预期和市场信心快速回暖。A股也由此迎来显著的修复。(来源:兴业证券研究所《【兴证策略张启尧团队】复盘与借鉴:五轮市场底部如何走出?》,发布时间:2023/10/22,不作投资推荐)

总结来看,市场底部的出现需要宽松的政策和经济回暖的预期以及企业盈利持续回升,不过,市场的变换是复杂的,底部的出现从来都不是由单一因素所导致的,往往是基本面、资金面、政策面等因素积蓄的力量。

而目前,和历史上的底部相比,上证指数的估值已经非常低了。虽然我们无法预测底部到底何时出现,但行情总是在绝望中产生,在犹豫中上涨。不妨以时间换空间,静待黎明的到来。

(数据来源:东方财富Choice数据,统计截至2024/1/17,不作投资推荐)

丘栋荣最新动向曝光

最近,也是基金四季报的披露期,目前,中庚基金经理丘栋荣交出了2023年四季度的成绩单,今天就来一起看看在下跌的市场中,作为价值投资的代表,丘栋荣都做了什么吧。

截至去年年底,丘栋荣共管理5只基金,在管规模237.8亿元。较去年三季度末262.29亿元的规模有所下滑。

(数据来源:东方财富Choice数据、银河证券,规模统计截至2023/12/31,具体基金的相关风险、基金经理变更等情况详见各基金法律文件及公告,历史数据不代表未来,不作投资推荐)

面对去年市场的下跌,丘栋荣依然选择高仓位运作。5只基金的股票仓位均在90%以上。

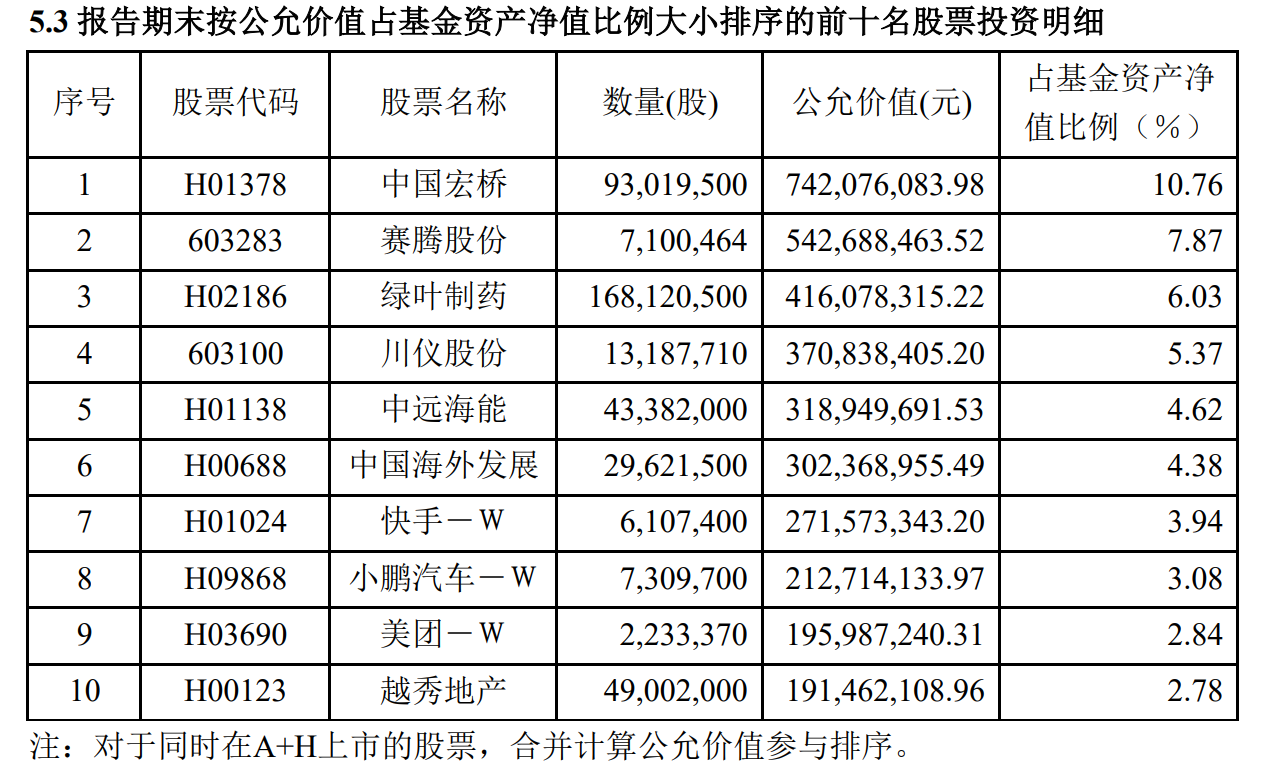

从前十大持仓来看,丘栋荣在去年四季度进行了较大规模的调仓,中庚小盘价值和中庚价值灵动基金的前十大重仓股均有6只新晋个股。其中,歌尔股份新晋为中庚价值灵动的第一大重仓股。港股方面,绿叶制药、中国宏桥等个股被明显加仓。

(数据来源:东方财富Choice数据,统计截至2023/12/31,不作投资推荐)

丘栋荣在四季报中表示,市场继续回落至低位,基本面或政策调整没有起势,市场磨底漫长。估值几乎就在历史最低水平了,市场阶段性以长逻辑进行悲观定价,部分时点触及历史趋势线。这并非第一次如此,甚至每一次熊市的底部都同样令人压抑,很久之后再估量当时的境况,甚至疑问为什么买得不够。

丘栋荣认为,市场处于熊市底部,也并非全面陷落,尤其值得关注的是那些率先走出低谷的行业。基于低估值价值投资策略,我们认为结论是清晰、递进的:

第一,权益资产处于系统性、战略性的配置位置。权益资产估值至历史最低位,跨期投资风险低而隐含回报是极高的。山重水复非无路,柳暗终会再花明,权益资产此时具有很强的右偏分布特征,是最值得承担风险的大类资产。

第二,进一步是配置那些更有未来的行业和个股。普遍的低估值,机会分布广泛,关键在投资于下一阶段基本面持续改善、盈利能力有望实现高增长和高弹性的公司。因此,相比以往,当前在投资上更偏好满足“供要紧、需向新、估值低、盈利高增长或高弹性”特征的公司,尤其是那些过去看似是梦想和故事,而今初露峥嵘且具有远大前景的成长股。如我们三季度报告强调的,不能简单地归为梦想和故事,值得研究与前瞻布局。因此,我们积极配置权益资产,尤其是优质成长股,更关注企业的基本面持续改善、盈利能力的高增长性和高弹性,甚至买入一些“故事”和“梦想”。

谈到后市投资思路,丘栋荣表示,会坚持低估值价值投资策略,通过精选基本面良好、盈利增长积极、价值被低估的个股,构建高预期回报的投资组合,力争获得可持续的超额收益。在具体的投资方向上,丘栋荣展开对看好的港股医药科技股、港股智能电动车进行了具体的分析,并且表示还看好需求增长有空间、供给有竞争优势的高性价比公司,主要行业包括电子、机械、医药制造、电气设备与新能源、农林牧渔等。

选基金就是选基金经理,季报是个能够帮助我们了解基金经理投资策略和未来布局方向并且及时调整自己持仓的好机会。

最后,用彼得林奇的一段话和大家共勉:

“股市下跌没什么好惊讶的,这种事情总是一次又一次发生,就像明尼苏达州的寒冬一次又一次来临一样,只不过是很平常的事情而已。如果你生活在气候寒冷的地带,你早就习以为常,事先早就预计到会有气下降到能结冰的时候,那么当室外度降到低于零度时,你肯定不会恐慌地认为下一个冰河时代就要来了。而你会穿上皮大衣,在人行道上撒些盐,防止结冰,就一切搞定了,你会这样安慰自己—冬天来了,夏季还会远吗?到那时天气又会暖和起来的!”

相信再漫长的黑夜也会迎来黎明,再难熬的冬天过后也会是万物生长的春天。

(原标题:A股大跌原因!百亿基金经理调仓动向曝光!)

(责任编辑:138)

暂无评论内容