从去年末开始,随着境内外资本市场表现分化,越来越多的投资者将注意力转移到海外资产,追踪海外股市的跨境ETF产品也成为新的市场热点。今年以来,多只产品场内持续呈现高溢价,日度交易换手超100%的比比皆是。

跨境资产交易的火热一定程度上体现了投资者多元配置意愿的提升,但也对投资者的风险识别能力提出了更高的要求。如果欠缺这种能力,那对于普通投资者而言,跨境产品场内的高溢价往往并不是通往财富的阶梯,反而是价值破灭的另一种方式。

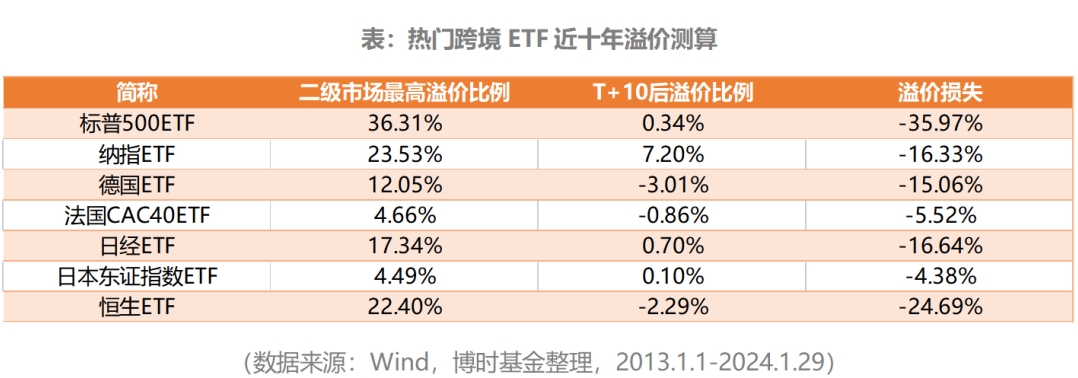

从历史数据上看,二级市场交易价格较基金实际净值的高溢价所代表的是场内投资者阶段性的非理性追捧,其溢价空间往往在5~20个交易日内回归至0值附近,即使期间标的资产仍有可能继续上涨,但溢价空间的灭失最终给投资者带来了较大的损失。

同时与国内资产不同的是,海外资产除了标的本身的波动表现外,还需考虑持有期间汇率的波动影响。

如下表所示,2023年3月以来,海外资产追踪的指数型产品普遍取得不错的收益表现,但是也可以明显发现,产品较标的资产之间的收益表现与期间的汇率变动存在明显关联,这可能也对应着部分投资者选择境外资产以对冲汇率波动的需求。

然而,如若将重点放在多币种资产布局的角度,纯粹以权益资产作为投资方向可能并不是非常稳妥的考量。权益市场毕竟属于高风险高波动的资产,不可能始终处于蜜月期。

实际上,上表中的海外权益市场2013年以来的年化波动率普遍在20%附近,最大回撤35%以上,如若进入逆风时刻,投资者的体验可能大打折扣。

如何抵御这种高波动的风险,守住多元资产配置的初心?这里就不得不提到另一种同样全球定价、可以对冲汇率波动且与海外权益市场风险收益特征迥异的资产类别——黄金。

这两年黄金资产的表现同样非常亮眼,人民币计价黄金2022年以12.7%的最大回撤换取了9.8%的收益,2023年更是以7.9%的最大回撤获取了16.8%了年度回报,是近两年普通投资者便于接触且体验较优的资产类别。

与海外权益资产相比,黄金的波动率显著较低,2013年以来年化波动不足13%,仅为权益资产的2/3左右。更重要的是,是权益资产出现显著调整的时刻,黄金均能挺身而出,起到对冲尾部风险的作用。

以近期火爆的美股和日股为为例,除了2018年金融危机及2020年疫情,黄金在流动性危机的情况下同样下跌之外,在其他权益市场的显著调整时段,黄金均收获了不错的正回报收益,给海外风险资产的配置起到了保驾护航的作用。全球定价的黄金避险功能可见一斑。

如果在配置境外资产的组合中加入一定比例的黄金资产,整体的汇率对冲与多元配置的功能并不会被冲淡,且投资波动与体验还可得到一定程度的上升。

同时,黄金自身的历史收益表现也非常稳健。以黄金交易所的AU9999现货合约为例,自我国人民币黄金市场化交易以来,其在过往20年的年化复合回报达到8.18%,年度收益分布中仅4年出现损失,且除2013年外大多跌幅较小。(数据来源:Wind,2003年-2023年)

因此,与其在市场情绪过热的当口过于追逐跨境权益资产,面临高溢价最终灭失的风险,不如退而把握更为稳妥的幸福。在配置海外资产的同时,加入一定比例的黄金,可以起到分散风险的效果,为其保驾护航,行稳致远。

(文章来源:博时基金)

(责任编辑:138)

暂无评论内容