投资要点

一、节后市场或如何演绎?

美国劳工统计局2月13日发布的数据显示,美国1月CPI同比增长3.1%,核心CPI同比增长3.9%。美国1月通胀再度超预期,降息预期再次出现延后。受CPI数据影响,五年与十年期美债收益率纷纷上涨,美元指数当天上涨0.69%。权益方面,美国三大指数于13日集体收跌,周四美股三大指数再度出现上涨。美国通胀超预期对于港股影响有限,恒生指数本周连续三天上涨,对A股节后市场情绪或有一定提振。

A股春节前最后一周市场出现探底回升:周一市场出现大跌,周二至周四在中央汇金公告称扩大ETF增持范围等消息的催化下A股出现强力反弹。我们认为就流动性角度而言,本轮央国企相对中小市值流动性的强势预计或将延续。尽管当前雪球产品“敲入风险”已基本释放,且节前最后几个交易日中小盘已出现回暖,但两融、股权质押等高杠杆产品风险依然较为集中于中小市值,危机尚未完全解除。另一方面,在不搞MMT的政策定力背景下,央行向股市注入无限流动性等概率较低。就当前来看,救市行为更多是国内长线资金在自身盈亏平衡考虑下,加强对市场介入的力度。因此,无论是筹码结构、估值安全性、政策方向等角度看,央国企都是其首选方向。

政策方面,我们认为2024年整体刺激政策将保持定力,主要基于以下两点:1)24年是全球选举大年,在全球地缘风险可能出现重大不确定性的关口,政策的基调依然将以安全为重心,大刺激等出现概率不大。2)24年新能源等行业的产能出清过程逐步开启,若实施强刺激政策,则或使得产能出清过程变得更加曲折,不利于行业健康发展。

综上,我们预计在雪球风险逐渐释放以及节后港股先行上涨的提振下,A股节后或延续反弹。就风格来说,在中小盘流动性风险尚未消除,总量政策保持定力的情况下,预计国央企相对于中小盘的强势或将延续。

二、投资建议

24年全年政策定力与其他核心基本面变量不变,市场风格整体偏向央国企不变,短期而言,考虑到情绪指标的极值与三中全会政策预期加强,或进一步深化“改革开放”的会议主题带来的政策转向预期,节后市场整体或将出现新一轮超跌反弹。

除了稳健类央国企外,“新质生产力”相关的央企科技ETF与海外科技映射主题,有整合预期的券商与地方国企等主题亦值得关注。

风险提示:宏观政策调控不及预期,产业政策落地不及预期,考虑到政策不及预期的风险以及市场情绪不稳定的风险,研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

报告正文

一

节后市场或如何演绎?

美国劳工统计局2月13日发布的数据显示,美国1月CPI同比增长3.1%,高于2.9%的市场预期,前值为3.4%;1月核心CPI同比增长3.9%,略高于3.7%的市场预期,前值为3.9%。美国1月通胀再度超预期,降息预期再次出现延后。

受CPI数据影响,五年与十年期美债收益率纷纷上涨,美元指数当天上涨0.69%。权益方面,美国三大指数于13日集体收跌。道琼斯指数下跌1.35%,标普500指数下跌1.37%,纳斯达克指数下跌1.80%。但是,周四美股三大指数再度出现上涨,标普500指数再度站上5000点。本周港股反弹力度较大,恒生指数周三至周五连续三天上涨,恒生科技指数周五上涨接近4%。美国通胀超预期对于港股影响有限,港股先行上涨或对A股节后市场情绪有一定提振。

A股方面,春节前最后一周市场出现探底回升:周一市场出现大跌,上证指数最低触及2635.09点后出现拉升,周二至周四在中央汇金公告称扩大ETF增持范围等消息的催化下A股出现强力反弹,上证指数收于2789.49点。

我们认为就流动性角度而言,本轮央国企相对中小市值流动性的强势预计或将延续。2月5日下跌的一大诱因是特朗普宣称其若当选将对华大幅加征关税,其后则是雪球等高杠杆风险再度暴露,引发中小市值流动性风险。尽管当前雪球产品“敲入风险”已基本释放,且节前最后几个交易日中小盘已出现回暖,但两融、股权质押等高杠杆产品风险依然较为集中于中小市值,危机尚未完全解除。若A股节后出现利空,中小市值板块或再次出现调整压力。

另一方面,在不搞MMT的政策定力背景下,央行向股市注入无限流动性等概率较低,救市行为更多是国内长线资金在自身盈亏平衡考虑下,加强对市场介入的力度。因此,无论是筹码结构、估值安全性、政策方向等角度看,央国企都是其首选方向。2月3日2024年中央企业投资工作重点明确:要以“真金白银”拉动经济增长,亦是明确了上述方向。在此基础上,其他市场参与者也将沿着这一思路重新布局资金。

政策方面,我们认为2024年整体刺激政策将保持定力,主要基于两点:

1)24年全球选举年,在全球地缘风险可能出现重大不确定性的关口,政策的基调依然将以安全为重心,大刺激等出现概率不大。

2)24年新能源等行业的产能出清过程逐步开启,若实施强刺激政策,则或使得产能出清过程变得更加曲折,不利于行业健康发展。

综上,我们预计在雪球风险逐渐释放以及节后港股先行上涨的提振下,A股节后或延续反弹。就风格来说,在中小盘流动性风险尚未消除,且总量政策保持定力的情况下,预计国央企相对于中小盘的强势或将延续。

二

投资建议

24年全年政策定力与其他核心基本面变量不变,市场风格整体偏向央国企不变,短期而言,考虑到情绪指标的极值与三中全会政策预期加强,或进一步深化“改革开放”的会议主题带来的政策转向预期,节后市场整体或将出现新一轮超跌反弹。

除了稳健类央国企外,“新质生产力”相关的央企科技ETF与海外科技映射主题,有整合预期的券商与地方国企等主题亦值得关注。

三

本周市场回顾及展望(2月5日-2月8日)

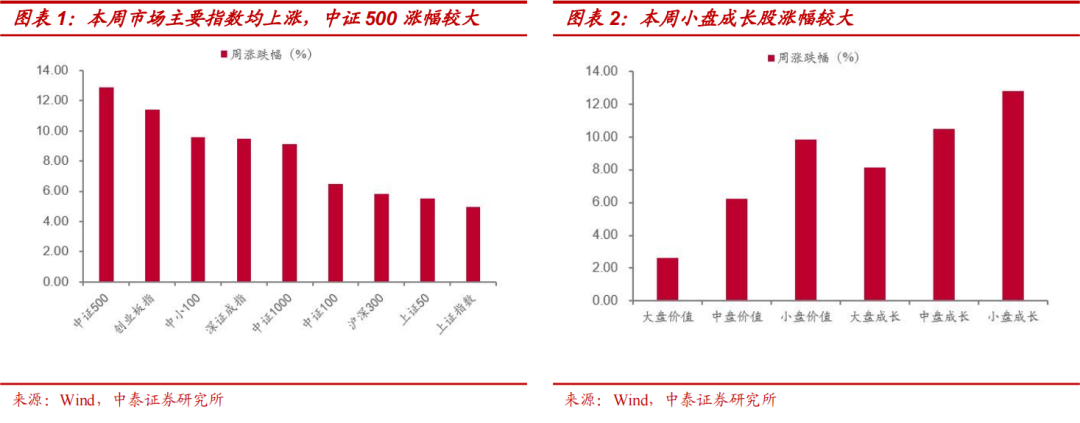

本周市场主要指数均上涨,中证500涨幅较大。三大指数中,上证综指涨4.97%,深证成指涨9.49%,创业板指涨11.38%。本周大类行业均上涨,其中医疗保健、信息技术上涨明显。活跃度方面,医疗保健、信息技术换手率回升明显。从风格表现来看,本周小盘成长股涨幅较大。

本周一级行业均上涨,其中医药、国防军工、电子领涨市场。活跃度方面,本周一级行业活跃度大多上涨,其中医药、电子、计算机板块换手率回升相对明显。

3.1 指数与行业表现

风格指数:本周市场主要指数均上涨,中证500涨幅较大。活跃度方面,本周主要指数换手率均出现回升,创业板指上升明显。

大类行业:本周大类行业均上涨,其中医疗保健、信息技术上涨明显。活跃度方面,医疗保健、信息技术换手率回升明显。

一级行业:本周一级行业大多上涨,其中医药、国防军工、电子板块领涨市场。活跃度方面,本周一级行业活跃度大多上涨,其中医药、电子、计算机板块换手率回升相对明显。

3.2 情绪指标跟踪

全市场活跃度:过去十年全A日均换手率区间大致为0.4%-3%,20日平滑后本周全A换手率较上周有所上升。截止2月8日,5日平均换手率达1.57%,处于十年分位的87.7%。创业板指换手率区间大致为1%-5%,20日平滑后创业板指换手率有所上升。截止2月8日,创业板5日平均换手率为2.10%,处于历史分位的64.4%。

场内融资:本周融资余额有所下降,截止2月8日,融资余额为13751.70亿元,较上周末回落847.58亿元,5日平滑后融资买入额占全市场成交额6.02%,较上周回落0.66%。

次新股指标:5日平滑后次新股指数换手率较上周上升0.36%,截止2月8日,次新股5日平均换手率达到8.58%,处于历史分位76.10%。

北上资金:本周陆股通北上资金净流入160.82亿元,其中沪股通净流入86.18亿元,深股通净流入74.65亿元。本周净流入行业前五名是银行、食品饮料、非银行金融、电子、机械;净流出行业前五名是医药、家电、基础化工、房地产、煤炭。

3.3 估值指标跟踪

主要行业估值:PB估值中煤炭水平高于历史中位数;

主要行业估值:PE估值中汽车、农林牧渔水平高于历史中位数。

风险提示:宏观政策调控不及预期,产业政策落地不及预期,考虑到政策不及预期的风险以及市场情绪不稳定的风险,研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险

(文章来源:中泰证券)

(原标题:【中泰策略 | 周论】节后市场或如何演绎?)

(责任编辑:18)

暂无评论内容