01

沪指又见3000点,您的基金回本了吗?

自去年12月以来,A股经历了“V型”反转,年后这波行情中,上证指数也再次重回3000点,但不少基民朋友深表困惑:为什么自己的基金还没回本?

的确,在近期3000点折返跑的过程中,只有21%的主动权益基金回本,但若横向对比看,回本比例也是要高于申万一级行业(19%)、申万二级行业(14%)、个股(13%);此外,若看亏损大于10%的占比,主动权益基金只有27%,远小于申万一级行业(35%)、申万二级行业(45%)、个股(71%)。

由此可见,买基金还是会更“香”。

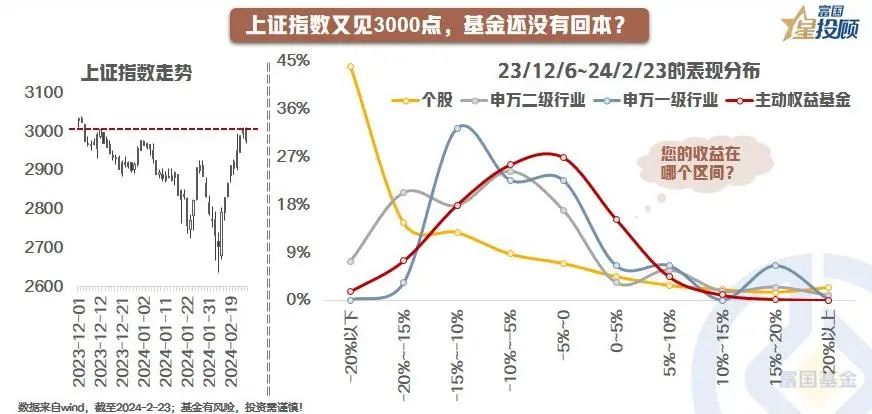

02

近期难跑赢宽基指数,不是基金的特性,而是市场的共性

在最近3000点折返跑的过程中,无论是主动权益基金,还是行业指数和个股,相比核心宽基指数,如上证指数、沪深300、中证500、中证800、创业板指,跑赢的概率大多不到20%。

由此可见,近期难跑赢宽基指数并非基金的特有现象。

03

难跑赢宽基指数的原因一:A股磨底阶段,行业轮动加大

从近期市场的周度表现看,行业轮动明显加大,核心是,在市场磨底的过程中,即使有躁动的心,也很难形成合力。所以在当前环境下,具备“一篮子”分散配置属性的宽基指数,反而更能“任凭风浪起,稳坐钓鱼台”。

04

难跑赢宽基指数的原因二:增量资金角度看,ETF偏爱宽基

事实上,自2023年以来,ETF就是A股最为重要的增量资金,不惧市场回调,一路逆向增持。尤其是今年开年以来,中央汇金扩大ETF增持力度和范围,扭转了资金面和情绪面的负反馈。

另外,根据统计,2023年12月以来股票型ETF净申赎份额TOP10都是宽基ETF,其中沪深300ETF独占鳌头,净申购1049亿份。

05

难跑赢宽基指数的原因三:估值上,宽基比行业指数更具性价比

从PE和PB的十年分位数看,市场宽基指数相比申万一级行业,估值水位较低的数量占比均更高,这也就是说,“买宽基”相对更划算。其中,宽基指数PE、PB水位在10%以下的数量占比分别为41%、74%,而申万一级行业这一比例分别仅19%、58%。

06

同样是3000点,这次有何不一样?

自2005年以来,上证指数曾多次逼近或跌破3000点,但事实上,不同时期3000点的底蕴也大有不同。一方面,A股的底部不断抬升,这背后是经济增长力量,因此3000点的支撑也越来越强。

另一方面,当前3000点的估值水平要比历史3000点时更低,“翻石头”的机会也更多。统计全A股的PE中位数,过去5年、过去10年3000点附近的均值分别为26.68倍、37.85倍,而当前经过前期的深幅回调,仅为21.46倍。

07

基金没回本怎么办?方法一:可以补仓自救

根据历史数据回溯,在6124点高回调40%后,若是采用“倒金字塔”结构定投,如市场每多下跌10%,就追加1倍的投资,可以看到,“倒金字塔”结构定投能够在市场低位积累更多便宜的筹码,且在行情起来的时候,相比一次性买入持有策略,“倒金字塔”结构定投能够更快扭亏,并获取更多超额收益。

08

基金没回本怎么办?方法二:坚持长期持有

虽然从短期看,基金难跑赢宽基指数,但若拉长时间,结论恰恰相反。统计2005年以来在3000点附近,持有基金指数、核心宽基指数3年、5年的表现,可以发现两点:一是相比核心宽基指数,基金指数的年化收益率和正收益率概率更为优异;二是相比持有3年,持有5年的整体表现都会有不同程度的提升。

这也告诉我们,基金投资要学会坚持和守候,不以涨喜,不以跌悲,耐得住寂寞,守得住岁月。

09

底部“买宽基”、牛市“买窄基”,是历史的启示

从历史上四次大底和大顶前6个月的申万一级行业涨跌幅看,底部区域的行业表现分化较小,而顶部区域的行业表现分化较大。这也就意味着,底部“买宽基”是更为简单有效的布局策略,牛市“买窄基”更能有效增强组合的进攻性。

(文章来源:富国基金)

(原标题:沪指又见3000点,我的基金还没回本?)

(责任编辑:138)

暂无评论内容