年初以来,海外资产上演“狂飙”

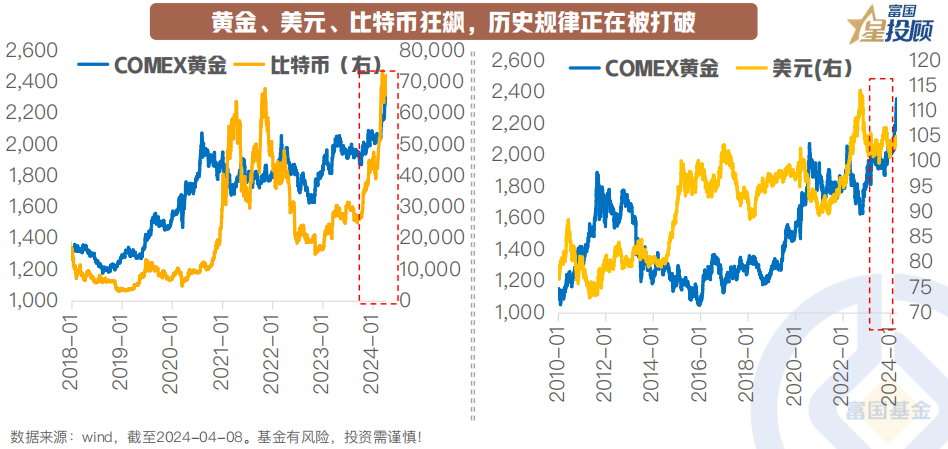

黄金、美元、比特币狂飙,历史规律正在被打破

长期来看,美元和黄金价格之间存在一定程度的负相关关系,意味着一种资产的升值通常伴随着另一种资产的贬值。但今年年初以来,黄金和美元的走势出现相关性的背离,且在此过程中作为风险资产的比特币也出现大涨,历史的规律似乎已被市场抛弃。

经济强则美元涨,是黄金背叛了美元

3月以来经济数据超预期,全球制造业复苏预期“喧嚣尘上”,导致市场对首次降息的时间点开始出现分歧。在此背景下,美元指数上涨的逻辑清晰。但与之相对应的是,金价、比特币等仍然创下历史新高,这与历史上资产轮动的规律并不符合。从偏强的经济数据看,是黄金背叛了美元。

信用危机驱动避险需求,比特币被炒成了“黄金”

当然,黄金上涨是多因素共同推动的。第一,美债利率高企,国债不断发行,且债务总额不断突破上限的情况下,市场担忧的是美元、美债的“信用危机”。第二,地缘政治和当下全球动荡的局势,也推动了黄金的避险配置需求。第三,全球央行“买买买”的行为,也推动黄金价格的中长期上行趋势。最终,避险需求外溢至比特币,风险资产也被炒成了“黄金”。

实际利率依然是中长期资产定价的核心

实际利率=名义利率-通货膨胀率,是借款人真实的资金成本和贷款人所收到真实收益,是左右经济主体做出投资决策的决定因素。在目前通胀水平上,各类资产的持续上行需要以美债利率回落为前提,否则也会反过来再被紧货币和高利率打压。中期美国降息的方向或是确定的,但过程并非“一路坦途”。当下资产可能并没有涨错,但出现了明显的抢跑。

2024年,国内资产定价碰上“临界点”

定价碰上“临界点”,国内资产“瞬息万变”

随着过去两年A股风险的释放,以及三年“债牛”的积累,当前国内资产迎来了性价比的临界点,股债性价比和中债综合净价指数不断突破历史极值。虽然,当下难以判断拐点是否来临,但变动可能随时到来。

长短利率的异动,是极致交易后的结果

单一国债“跌停”异动对市场的影响并不大,但其背后反映了债市当前的脆弱性。一方面,前期利率下行达到历史极值后,债市的波动性将逐渐增大;另一方面,在追求收益的过程中,“拉久期、加杠杆”的极致交易行为下,债市的任何风吹草动,都容易使得债券市场出现异动。如何避免“负反馈”的出现,是“债牛”后半程的核心命题。

短端具备“性价比”,是当下债市温暖的“港湾”

过度平坦化的曲线,往往会以两种形态结束。一是,以长端相对于短端的调整完成;二是,以短端相对于长端的下行完成。未来无论是以何种形式完成曲线的陡峭化,短端无疑是债市相对稳健的“归宿”。

国内资产定价的核心,取决于信心与经济修复的程度

短期的不确定性,拨动着投资者的心弦;而中长期的“性价比”则是投资中应该寻找的“诗和远方”。当前国内资产定价的核心主要关注两方面的变化:一是对中长期经济的悲观预期是否能扭转,特别是信心的修复;二是,经济数据不断的验证,是否能持续改善。随着政策的加码和库存周期的回升,未来经济“弱复苏”或已在路上。

(文章来源:富国基金)

(责任编辑:138)

暂无评论内容