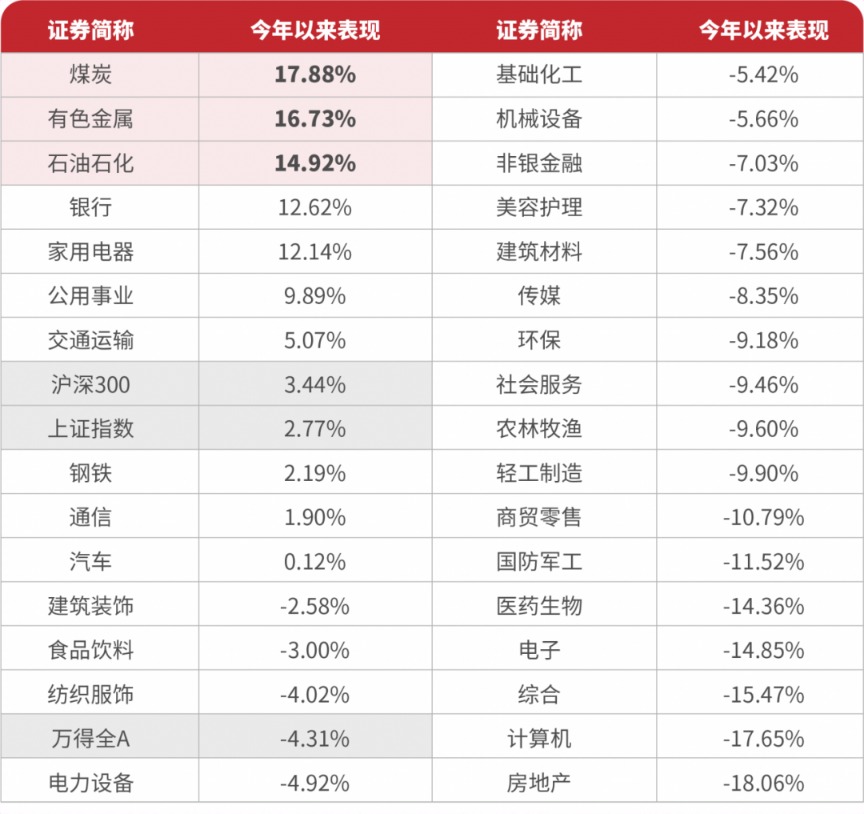

截至昨日(4月15日,据Wind数据),申万煤炭、有色金属、石油石化板块今年以来已分别上涨17.88%、16.73%、14.92%,表现显著好于其他各一级行业;同期万得全A指数下跌4.31%,上证指数、沪深300分别微涨2.77%、3.44%。

今年以来申万一级行业指数表现20240101-20240415

数据来源:Wind

在其他板块表现欠佳或欠稳定时,上游资源品板块为何持续强势?

1、价格上涨

去年下半年以来,在降息预期+供给侧扰动带动下,大宗商品价格再度上行。

Wind数据显示,截至4月12日,今年来ICE布油、COMEX银、ICE鹿特丹煤炭、COMEX金、COMEX铜期货收盘价累计涨幅分别为17.02%、16.13%,16.03%、13.92%、10.94%,成为上游资源品板块跑赢A股整体的直接催化剂。

2、稀缺与避险因素

整体来看,全球仍面临诸多不确定性风险,部分贵金属的上涨有避险因素考虑,包括美元资产信用重估、全球央行的持续囤积等等。

而且全球定价的上游资源品是当前比较稀缺、具有相对确定性逻辑的投资机会,市场关注度持续提升。以黄金、原油、铜为代表的工业金属等资源品价格后续有望得到支撑。比如在原油方面,全球制造业复苏拉动需求,地缘冲突有所升级叠加欧佩克+减产计划,原油供给偏紧,对油价形成支撑。

3、 符合周期规律

国信证券指出,从周期视角看,全球处于康波周期尾声,没有颠覆式新技术发展突破创新瓶颈的前提下,存量博弈的特征更加明显,资源品为王的时期和历史规律相符。

此外,我国正处于产能周期阶段性上行区间,叠加美国主动补库前景,上游资源品表现往往更强。

4、高股息特征

煤炭等资源股具备高股息性质。在新“国九条”引领下,资本市场“1+N”政策体系逐步落实,有望凝聚市场对高景气度、高ROE、高股息优质龙头企业的共识,当前红利策略受到机构普遍看好。

在一众资源品中,煤炭板块更加突出,今年以来领涨31个申万行业指数。

随着煤炭板块持续走强,也有投资者担心煤炭行业会重演2017年七八月份的行情。

融通产业趋势臻选基金经理李文海认为,煤炭价格或较难一落千丈,因为供应端的瓶颈存在,这是客观现实。相对而言,当前煤炭需求端的问题或更为关键:

第一,今年水电的来水量可能会有所恢复。如果水电能恢复至2022年的水平,可能将减少煤炭需求。

第二,去年风能和太阳能的装机量约为300GW,如果这些装机能够在今年发挥预期作用,预计将挤压火电需求约2-3%,对应的煤炭需求减少量也会减少。

第三,在建材用煤方面可能也会有影响。

第四,化工用煤方面,尽管去年至今用煤量数据很高,实际上化工行业的景气度并不太高。其中尤其是甲醇生产开工率高达101%,因为今年年初煤制甲醇能赚钱,但随着海外甲醇装置复产,甲醇价格开始回落,对甲醇保持谨慎态度。同时,天然气制甲醇的成本优势也在挤压煤炭需求。

综合来看,今年煤炭总需求可能持平或略有下滑,煤炭价格中枢可能要比去年低。不过今年还有长协价支持,后续如果长协下调或者产地煤价格变动,还会产生一些变化,需要边走边看。

另外,除了传统的上游资源品外,包括火电、燃气等在内的公用事业板块今年以来也表现不俗。

以火电板块为例。在短期煤价上涨阶段,市场往往忽略火电的长逻辑。其实从今年2月6日沪指创下阶段性低点至今(4月15日),两个多月的时间里,Wind火电指数已上涨28.65%。

数据来源:Wind

统计区间:20240206-20240415

李文海较为看好火电行业今年的盈利前景,明年则需关注新能源装机和火电灵活性改造情况。

当前火电灵活性改造不足,火电调峰时无法降低机组负荷,但明年有可能实现。火电的长逻辑需要各个节点慢慢验证,当前重要的验证节点是业绩趋势能否稳住。如果长逻辑没有被彻底证伪,叠加中间有不断的细小验证点出来,就不用特别担心它的波动。去年6月份时,市场很少人提到火电长逻辑,但现在已经开始得到市场认可。

一个长逻辑的演绎需要时间,这也是很多长期大牛股的基础点所在,需要长逻辑作为底部支撑。

对于公用事业板块,李文海认为市场尚未充分认识到其稳定的盈利能力,暂未给出应有的估值。如果公用的价格逐渐市场化,其相较于周期上游资源品或具有更持续稳定的盈利性,理论上有望享有更高的估值。

(文章来源:融通基金)

(责任编辑:138)

暂无评论内容